EURIBOR PARA NUESTRAS CONDICIONES FINANCIERAS 2,18

EL TOPE MÁXIMO DEL 2% DEBE ESTAR FIRMADO EN ACUERDO LABORAL

La media mensual del Euribor del mes de octubre, con la que te recuerdo se marcan la remuneración de las cuentas así como los préstamos de convenio de empleado, ha sido del 2,18.

Esto supone que, mientras se anuncian beneficios récord, los préstamos de muchos empleados se van a ver incrementados, ya que el próximo mes de diciembre vence el acuerdo con la empresa en la que se marcaba un IBM del 2%.

Pero la solución no es, como están pidiendo algunos sindicatos, la renovación del IBM, que ya dejaba claro la C.S. del A.L. del 23/11/2023, celebrada el 04/11/2024, en la cual CaixaBank propuso prorrogar por un año más el IBM del 2%, que finalizaba esta medida de forma definitiva el 31 de diciembre del 2025.

La solución pasa por la actualización y modificación del A.L. ptmos dic/2020, tal y como llevamos tiempo pidiendo desde ACCAM- ACEEC, la más reciente la puedes leer en nuestra circular del pasado 14 de octubre.

No queremos una gracia por parte de la empresa y que nos vaya dando migajas, año tras año, negociando un IBM máximo, queremos firmado en un A.L. el tope máximo del 2%.

A lo largo de los años, hemos visto cómo el esfuerzo, la implicación y la profesionalidad de la plantilla de esta entidad han sido claves para mantener la estabilidad, competitividad y rentabilidad del banco. Sin embargo, ese compromiso no se está viendo reflejado de manera justa en nuestras propias condiciones financieras como empleados. Merecemos condiciones que estén a la altura del esfuerzo que realizamos a diario.

Queremos además que se revisen muchos otros temas, te hacemos un resumen de los más significativos que ya le hemos demandado a la empresa:

Vivienda:

-Eliminación del diferencial del 0,47 % en los dos primeros años de amortización.

-Establecer el capital mínimo garantizado para el acceso a PRIMERA VIVIENDA HABITUAL A en 300.000,00 €.

-Eliminar, tanto en VIVIENDA A como en VIVIENDA B, los segundos tramos de tipos de interés.

Préstamo atenciones varias:

-Elevar el capital mínimo garantizado de 35.000,00 a 50.000,00 €.

-Plazo máximo: Hasta 8 años de amortización o 7 años más 1 año de carencia.

Anticipo de empleados:

-Eliminar la justificación de finalidad.

-La cuantía máxima del anticipo sería de hasta seis mensualidades, cuando el nivel de endeudamiento no supere el límite del 40% con un importe máximo de 50.000 euros.

-Amortización hasta 72 meses, sin superar la vida laboral del empleado.

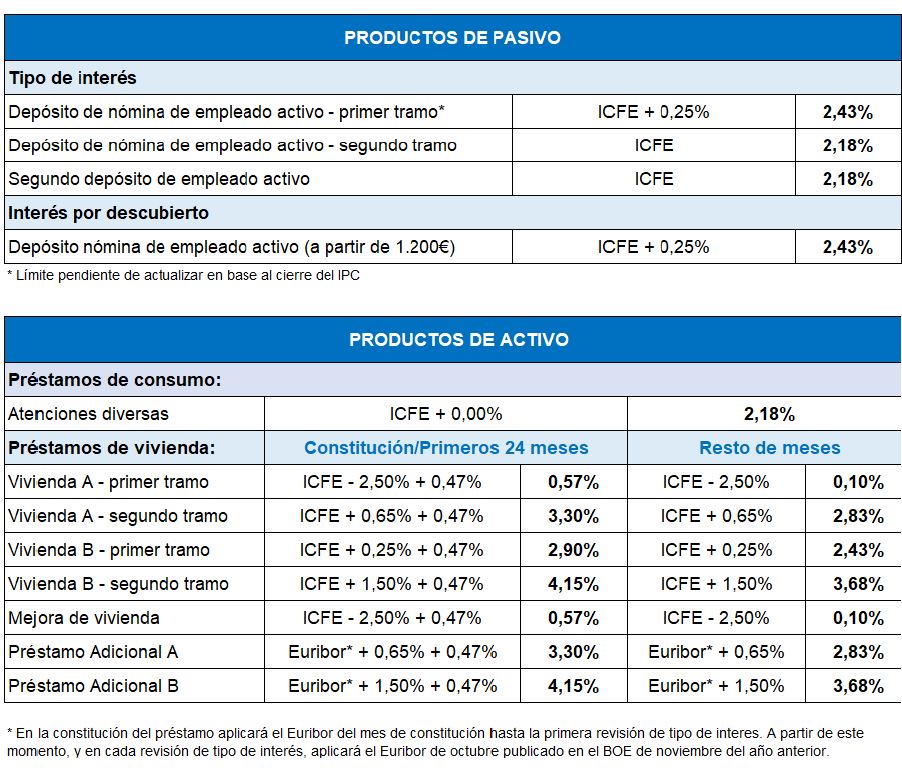

A la espera de una reunión con la empresa para tratar todos estos temas, las condiciones financieras son las siguientes:

Recordarte también que la retribución en especie pactada con la Agencia Tributaria que venció el pasado mes de junio y que, según nos indica la empresa, todavía no se ha renovado, continúa teniendo, para los tipos de interés como empleado, las siguiente referencia:

-Préstamos vivienda A o B, Euribor +0.2%

-Resto de préstamos, anticipos, cuentas de crédito y otras financiaciones, Euribor +1.90%.

Te iremos informando puntualmente del recorrido de nuestras propuestas.

PARA LA MEJORA DE TUS CONDICIONES LABORALES, ÚNETE A ACCAM-ACEEC

4 de noviembre de 2025